Un año complicado que pintaba muy mal y que hasta cierto punto puede no haber sido para tanto. El informe del Observatorio Español del Mercado del Vino (OEMV) considera que en España «las cifras nos muestran un año 2020 malo, pero no catastrófico». En cuanto al comercio mundial de vino «la pandemia, junto con el resto de problemas que se han dado el pasado año, parecen haber afectado más al valor de las ventas que a su volumen».

El Observatorio Español del Mercado del Vino (OeMv) ha publicado su informe «Memoria OeMv: Los mercados del vino español en 2020» donde realizan un balance económico del sector tanto en España como en el mundo.

Como es lógico, y en esto no hay sorpresas, la pandemia marca gran parte de las 59 páginas de este análisis, así el año 2020 ha sido el de la covid y sus efectos en la economía y en todos los sectores de actividad.

Para el OeMV «al final, las cifras nos muestran un año 2020 malo, pero no catastrófico. Las ventas fuera del canal horeca y los mercados internacionales han ayudado a paliar los malos resultados y permiten hablar de un sector vitivinícola español resistente para afrontar crisis muy duras. Pero la conjugación de menores ventas, por una parte, con mayor producción al final del pasado año, por otra, vuelven a poner de manifiesto el riesgo de generación de excedentes en el sector«. Añaden que «las medidas de regulación de mercados, lanzadas por la UE e implementadas por el Ministerio en junio de 2020, minimizaron este desequilibrio. Pero el riesgo, como en 2014 y 2018, sigue presente y se expondrá con toda su crudeza el año que se junten dos cosechas elevadas seguidas».

Consideran que «2020 ha sido el escenario de varios males unidos en un terrible año. La pandemia provocada por el COVID-19 y sus consecuencias en cierre o limitaciones a la hostelería, junto con otros elementos que han enturbiado el comercio mundial del vino, como los nuevos aranceles norteamericanos, el BREXIT, la nueva ley del vino en Rusia o la caída del consumo en China, han supuesto un duro golpe para las ventas y resultados del vino español. Muchas empresas han sufrido sus consecuencias de forma dramática, pero muchas otras han superado razonablemente bien el año y, para algunas, en función de los mercados y los segmentos de mercado en los que están presentes, ha sido incluso un muy buen año».

La producción de 2020

Según los datos del propio INFOVI en los qeu se fija el Observatorio Español del Mercado del Vino (OEMV), la producción total de vino al mes de noviembre, incluyendo tanto los grandes productores – que declaran mensualmente – como los pequeños, ascendía a 40,7 millones de hectolitros, a los que debe sumarse la producción de mosto, estimada en algo más de cinco millones de hectolitros. Ahora bien, a esta producción de 40,7 millones de hectolitros, pueden sumarse 5,1 millones de hectolitros en mosto, para arrojar una cifra total estimada por el momento en 45,8 millones.

La campaña anterior, en los 12 meses hasta julio de 2020, la producción de vino había sido de 33,7 millones de hectolitros. Es decir, si por el lado de la demanda, se han vendido en el año 2020 unos 6,1 millones de hectolitros menos, por el de la oferta, se ha aumentado la producción en 7 millones de hectolitros más.

Descenso del consumo de vino en España: el aumento de ventas en el canal alimentación no compensa la caída de las de la hostelería

En el mercado nacional, la estimación de ventas que también podemos obtener de los datos del INFOVI, señala una caída importante en el año 2020, como consecuencia de la pandemia y el consecuente cierre o limitaciones al canal de la hostelería. Sin embargo 2019 fue un año de recuperación clara del consumo de vino en España y esa parecía la tendencia predominante, como destacan desde el OeMv «gracias, seguramente y entre otras cosas, a la nueva moda del vino, la innovación en cuanto a sabores, formatos y presentaciones, el papel de la hostelería y el impulso del retail y también a las campañas de promoción realizadas desde la OIVE«. Aunque la brusca caída desde marzo de 2020 por el cierre de bares y restaurantes cambió el rumbo. El consumo de vino en España descendió en 2020 un 17,3%, equivalente a algo menos de dos millones de hectolitros, desde los 11,07 de diciembre de 2019 a los 9,15 a diciembre de 2020.

Sin embargo, esta evolución difiere radicalmente según los canales. La media del -17,3% se compondría de una caída de casi el 40% en las ventas diferentes al canal de alimentación, principalmente hostelería, solo parcialmente compensadas por la subida del 27% que se registra en el canal de alimentación. Grosso modo, la pérdida de 2 millones de hectolitros en el consumo nacional total se divide entre una pérdida de casi 3 millones en el canal de la restauración, apenas compensada por la subida de casi un millón de hectolitros en las ventas a través del canal del retail, para su consumo en el hogar. Como causa de esta dispar evolución, si hostelería – y otras formas de venta fuera del retail – suponía el año anterior un 68% del total del consumo estimado de vino en España, en 2020 ese canal se habría quedado reducido a la mitad del total.

De los datos del canal de alimentación, más fiables y accesibles gracias al panel del MAPA, el OeMv indica que «podemos deducir que el crecimiento del consumo de vino en este canal, extraordinario durante el 2020, se ha debido fundamentalmente a la buena marcha de los vinos con denominación de origen. Con crecimientos cercanos al 30% en la tasa interanual a noviembre (TAM), tanto en valor como en volumen y sin apenas variación de sus precios medios, estos vinos envasados no espumosos con DOP lideraron el crecimiento del consumo en el hogar en 2020″. Pero también consideran que «evolucionaron de forma muy positiva los espumosos y cavas, con subidas superiores al 15%, y los vinos sin indicación geográfica, que crecieron a doble dígito, aunque más en volumen que en valor, perdiendo algo de precio en el camino». En cuanto a los «Vinos “de la tierra” o con IGP, vinos generosos o de licor y otras bebidas con vino crecieron también de forma extraordinaria el pasado año, en el que solo muestra una evolución negativa el vino de aguja«.

«Si la crisis del COVID-19 y sus efectos en la hostelería generaron una pérdida importante de ventas de vino en España», en el informe señalan que «una vez más se comprueba que la internacionalización, la diversificación de mercados, ayuda a suavizar esas pérdidas. Ya lo comprobamos en la anterior crisis – 2010-2015 – y se reafirma en esta que, pese a tener características totalmente diferentes, también ha afectado especialmente a la hostelería: ventas en una diversidad de mercados y en diferentes segmentos de mercado permiten diversificar riesgos, con la oportunidad de ganar en unos lo que perdemos en otros. Y así ha ocurrido con la exportación de vino en 2020″.

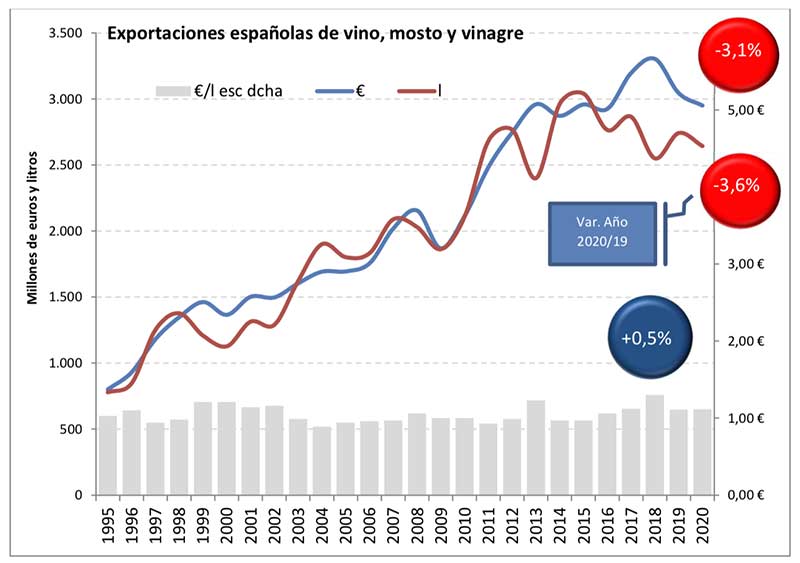

Exportaciones españolas de vino: mejor evolución en vinos envasados

Las exportaciones españolas de vino en el año de la pandemia han supuesto una caída del 3,1% en euros y del 3,6% en litros, permitiendo una subida del precio medio del 0,5%.

Subida del precio medio, por cierto, que diferencia a España del resto de los principales productores mundiales de vino que han perdido más en valor que en volumen y han sufrido especialmente en el precio medio de sus ventas. Pero, también, subida de precios medios que es la normalmente esperada en años de cosechas cortas y subsecuentes exportaciones menores de vinos a granel, por lo que, en condiciones normales, sube la media de los precios de exportación globales de los vinos españoles. Por lo tanto, en el caso español, esta revalorización es fruto, entre otras cosas, de la mayor caída de ventas de los vinos de más bajo valor, como consecuencia lógica de una cosecha de 2019 especialmente reducida.

Ahora bien, el OeMv hace hincapié en que «nuestras exportaciones se componen de al menos dos grandes grupos de productos, que evolucionan de forma muy dispar, se dirigen a mercados diferentes y muestran precios muy distintos: los vinos envasados, por una parte, y los vinos a granel, por otra, a los que pueden sumarse las exportaciones de vinos aromatizados, mostos y vinagres».

En 2020, los vinos envasados exportados por España supusieron 957 millones de litros por un valor de 2.158 millones de euros, a un precio medio de 2,26€/l. Por su parte, las exportaciones de vinos a granel supusieron una cantidad mayor en litros, 1.055 millones, por un valor que es menos de una cuarta parte del de los vinos envasados, al venderse a una media de 43 céntimos de euro por litro. La suma de ambos grandes grupos de vinos nos lleva a un total de algo más de 20 millones de hectolitros, por valor total de 2.616 millones de euros.

En cuanto a su evolución en 2020, si las ventas de vinos a granel han bajado un 9,9% en volumen (como consecuencia de la pandemia, pero también de la menor cosecha del año anterior), las de vinos envasados lo han hecho en apenas un 1,1%; ambas han disminuido su facturación en cifras similares (-3,2% el granel y -3,6% los envasados), pero aquellas han aumentado sus precios medios un 7,4% (habitual en años de poca cosecha), mientras los de los vinos envasados han caído un -2,5%.

Detallando un poco más por tipo de vino, los vinos envasados con DOP muestran la evolución menos mala de las diferentes categorías, si se exceptúa el magnífico crecimiento de las ventas de los pocos vinos en bag-in-box que exporta España. Apenas caídas del 1,9% en botellas y del 1,7% en valor, arrojan una subida de precios medios para estos vinos con DOP del 0,2%. Algo peor se comportaron los vinos envasados sin DOP, pero también dentro de una razonable estabilidad para las difíciles condiciones del año.

Por su parte, las caídas en ventas de vinos espumosos, de aguja y granel rondaron el -10% en volumen, aunque algo menos en valor debido a la suave caída – o subida en el caso del granel – de sus precios medios. De todos estos movimientos, destaca por lo tanto la buena marcha de las ventas de vino en BiB, en consonancia con su gran crecimiento en los mercados internacionales en general y la buena marcha relativa de los mercados escandinavos, pero suponiendo una muy pequeña cantidad dentro de las exportaciones globales españolas y a costa de precios medios inferiores.

De hecho, en relación muchas veces directa con qué tipo de vinos se comportan mejor o peor durante un periodo determinado, se muestran también las evoluciones, mejores o peores, de distintos mercados. Así, el OeMv centrándose en el análisis de las exportaciones de vinos envasados, explica que «las ventas a nuestro primer mercado, Reino Unido, han aumentado en 2020, tanto en valor (11,6%) como mucho más en volumen (25%), lo que implica que haya sido a costa de menores precios. Un mercado que, en grandes líneas, se ha comportado muy bien para los vinos españoles pese a los temores que durante todo el año generaba el BREXIT, efectivo desde el 1 de febrero de 2020 y finalmente con acuerdo comercial alcanzado antes del 31 de diciembre (o por causa del acopio previo al mismo)».

El OeMV valora que «algo peor nos ha ido en Alemania, aunque más por la pérdida de facturación (-3,8%) que por la evolución en volumen, donde se ha conseguido crecer un 2,9%, de nuevo a costa de pérdida en el valor medio de las exportaciones. EE.UU., ya sea por la propia evolución de su consumo o por el efecto de los aranceles adicionales impuestos en octubre de 2019, muestra caída para los vinos españoles, importantes, aunque muy alejadas de la gran debacle que han sufrido los franceses».

China, evoluciona de forma negativa desde 2018, y México, se sumaron en 2020 a las pérdidas registradas por las ventas de vinos españoles. Sin embargo, «nuestras exportaciones de vinos envasados han crecido y de forma a veces notable en mercados como Países Bajos, Suiza, Canadá, Suecia, Italia, Letonia, Irlanda, Noruega o Corea del Sur, demostrando que la pandemia no ha afectado a todos los mercados por igual y que, de nuevo, las pérdidas en unos han podido ser compensadas, al menos parcialmente, por ganancias registradas en otros».

El comercio mundial de vino

«Esta evolución de las exportaciones españolas de vino en 2020 ha ido acorde e incluso algo mejor que el contexto internacional donde nos insertamos», detalla el OeMv. Las exportaciones mundiales de vino disminuyeron en 2020 un 7% en euros hasta los 29.246 millones, pero apenas un 1,6% en litros hasta los 10.355 millones, con caída del 5,5% en los precios medios (euros por litro) hasta situarse en los 2,82 €/l. «Es decir, la pandemia, junto con el resto de problemas que se han dado en el comercio mundial de vino el pasado año, parecen haber afectado más al valor de las ventas que a su volumen. Éste, se preveía a la baja en todo caso, después de una cosecha de 2019 relativamente corta, y su apenas disminución del 1,6% es inferior a la esperada. No se han vendido muchas menos botellas o litros de vino; pero sí se han vendido, de media, más baratas. Las dificultades en diferentes países y, sobre todo, una general disminución del consumo en los bares y restaurantes, con probable crecimiento del consumo en los hogares, parece propiciar este efecto a nivel mundial».

Entre los principales exportadores mundiales de vino (entre los que nuevamente se integra Reino Unido, por su papel “comercializador” pero por delante de un productor natural como es Sudáfrica), destaca este pasado año la gran subida de Argentina por sus exportaciones puntuales de granel muy económico tanto a España como a China, Canadá y Reino Unido.

Francia, con pérdidas de casi el 11% en valor y del 5% en volumen, perdió al final menos de lo esperado durante el año, sufriendo mucho sus ventas de espumosos y vinos envasados de calidad, especialmente en EE.UU. y Reino Unido.

Italia, algo mejor que España, muestran ambos, variaciones mucho más moderadas, con pérdidas del 2,3%/2,4% en el primer caso, en valor y volumen, y algo mayores en el caso español.

Pero España es, junto con la propia Italia y Sudáfrica, de los únicos que aumentan sus precios medios.

Australia, EE.UU., Nueva Zelanda, Portugal y el ya mencionado caso de Argentina vendieron más vino en 2020, pero a precios sensiblemente inferiores, lo que generó menor facturación en todos los casos, menos en los de Nueva Zelanda y Portugal. En lo referido a Nueva Zelanda, como también en el caso de EEU.U., cobra gran interés el crecimiento importante de ventas de vinos de calidad a granel en los últimos años.

Entre los grandes productores y exportadores mundiales de vino, Alemania aparece como la más perjudicada en un año en el que no pareció haber muchos motivos para celebrar y en el que las ventas de vinos espumosos se han resentido especialmente.

Entre los grandes importadores mundiales de vino, algunos países y muy especialmente los escandinavos, así como Irlanda, Brasil y en menor medida Países Bajos, han aumentado sensiblemente sus compras de vino el pasado año, tanto en valor como en volumen.

Pero, en líneas generales y siguiendo la tónica general del comercio mundial del vino durante el pasado año, muchos mercados mantuvieron relativamente estables sus compras en términos de volumen, o las disminuyeron moderadamente, mientras que bajaban de forma más intensa en euros. Muchos han comprado más o menos la misma cantidad de vino, pero más barato.

Aunque los principales productores exportan a más de 200 mercados, la concentración de compras sigue siendo este año, relativamente elevada. Los tres primeros importadores, EE.UU., Reino Unido y Alemania, suponen un 38% del total de las compras en euros, con China, Canadá, Japón, Países Bajos y Suiza siguiéndoles y acumulando cerca del 62% de las compras mundiales. En total, los 10 primeros destinos del vino mundial suponen más de 2/3 del total de las compras.

EE.UU. y Reino Unido, como Canadá, han seguido la línea general de más compras en volumen, pero a menores precios, generando en los tres casos una menor factura de las importaciones, que se ha reducido un 11% en el caso de los EE.UU., aunque apenas un 4% en el de Reino Unido y un -0,9% en el de Canadá. Alemania, como en mucha mayor medida, China y Japón, han visto disminuir sus compras de vino, destacando la pérdida de casi un tercio del mercado chino en 2020, que se suma a pérdidas de años anteriores.

Esta gran diversidad de casos y evoluciones de los distintos mercados, con el posible nexo común de limitaciones a la hostelería y mayor consumo en los hogares en el muy especial año 2020, muestra la importancia de diversificar la cartera de clientes mundiales.

Distintos mercados, con distintas proporciones de consumo por canales y distinta segmentación de precios, así como con aplicación de diferentes medidas para luchar contra la COVID-19, vuelven a mostrar la gran importancia de la diversificación para que las bodegas puedan minorar, compensar o incluso aprovechar positivamente las épocas de crisis.

En definitiva, la pandemia del COVID-19, con efectos particularmente duros en el mercado nacional, junto con otros problemas sufridos en los mercados internacionales del vino como el BREXIT, los aranceles de EE.UU., la nueva ley del vino en Rusia o la caída del consumo en China, han generado para el vino español unas pérdidas de 200 millones de litros de consumo nacional y de 127 millones en exportaciones. Proporcionalmente, mucho mayores dentro de España que en el exterior, donde, además, la caída en términos de valor ha sido sensiblemente inferior.

En España, la mejora sustancial de ventas en el canal de alimentación, especialmente de los vinos con DOP y sin merma en los precios, no ha compensado, ni de lejos, la grave caída sufrida en el canal de hostelería.

En el exterior, las exportaciones españolas de vino estaban ya condicionadas – un año más – por el tamaño de la cosecha que, al ser corta en 2019, hacían presagiar menos volumen de venta a precios mayores. Estas previsiones se confirmaron y a ellas se añadieron las dificultades de todos los desafíos a los que el vino se ha debido enfrentar en los mercados mundiales en 2020. Pero para el OeMV «el resultado, con todo y en año tan difícil, no ha sido especialmente malo«.

«Una caída de las exportaciones del 5,9% en volumen total (sin mosto y otros productos), pero apenas del 2,5% para los vinos envasados, y del 3,6% del valor total permiten salvar el año mejor de lo esperado en primavera y muestran, como ya ocurrió en la crisis anterior de 2010, que la diversificación de mercados y de segmentos de mercado, gracias a la gestión de carteras complejas de vinos, ayuda a minimizar riesgos». Así lo ve el OeMv que matiza que son «riesgos, sin embargo, que para el vino español siguen estando, de forma notable, en la variabilidad de nuestras producciones, que hacen recurrente la necesidad de acudir a medidas de regulación«.