Los hogares españoles mantuvieron estable su inversión en vino en el primer trimestre de 2019, con 236,5 millones de euros. El consumo de vino en el canal alimentación deja datos interesantes… Como una preferencia por los vinos con denominación, un espectacular aumentos de ventas de rosados con DO y en los envases una preferencia por la botella de 75 cl. a un precio de 2,87€ por botella (3,82 €/litro). Y una novedad: se dispara el consumo en formato bag-in-box.

El consumo de vino en el

canal alimentación

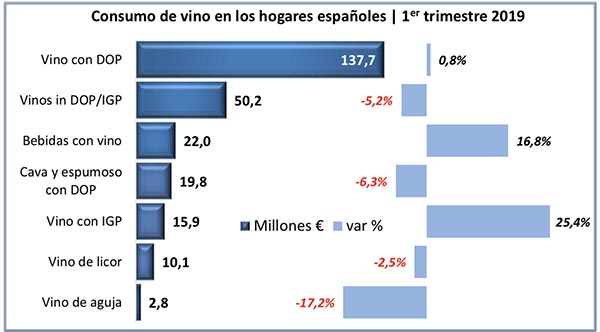

Los hogares españoles mantuvieron estable su inversión en vino en el primer trimestre de 2019 y los vinos con DOP e IGP compensan la caída del valor del vino sin indicación. Ambas categorías crecieron en el primer trimestre y ya suponen el 65% del valor total del consumo de vino en el canal de alimentación español, con 137,7 millones de euros el DOP y 16 millones el IGP.

Son datos del panel de alimentación publicados recientemente por el Ministerio de Agricultura, Pesca y Alimentación (MAPA) y analizados por el Observatorio Español del Mercado del Vino (OeMv).

Así los hogares españoles continuaron en la misma senda con su inversión en vino en este primer trimestre de 2019, gastando 236,5 millones de euros (-0,3%), pese a comprar algo menos de volumen (-2,5%), hasta los 86,6 millones de litros. El precio medio subió un 2,3% hasta los 2,73 €/litro (+6 céntimos).

Por tipos de vino: mejores cifras para los vinos con DOP e IGP y crecimiento de las bebidas elaboradas con vino

El vino con Indicación Geográfica Protegida (IGP) mantiene en 2019 sus excelentes datos ya observados en 2018. El OeMv destaca que fue el único vino que creció en volumen (+52,5%) y el que más lo hizo en valor (+25,4%), cobrando cada vez más importancia en el canal de alimentación español, con 7,6 millones de litros y 16 millones de euros. A su vez, fue el vino que más bajó de precio (-17,7% hasta los 2,09 €/litro).

El vino tranquilo con Denominación de Origen Protegida (DOP) gana cuota como primer vino consumido en términos de valor con 137,7 millones de euros (+0,8%), el 58% del total. Cayó menos que la media en volumen (-1,5%), situándose en los 33,6 millones de litros, el 38,8% del total consumido.

En este aspecto, el vino tranquilo sin DOP ni IGP sigue siendo el más consumido, aunque marcó en gran medida el descenso global al caer un 9,2% hasta los 37,3 millones de litros, el 43% del total. En valor, sigue muy lejos del DOP con 50,2 millones de euros (- 5,2%), al registrar un precio medio de 1,35 €/litro (+4,4%), muy lejos de los 4,09 euros registrados por el vino con Denominación (+2,3%).

Por otra parte, el consumo de cava y espumosos con DOP cayó algo más del 6% en este primer trimestre, hasta los 4,2 millones de litros y los 19,8 millones de euros, a precios estables (4,75 €/litro, -1 céntimo), siendo el producto vitivinícola más caro en la alimentación española. Fuerte descenso de las compras de vino de aguja (-14,4% en volumen y -17,2% en valor), más moderado para el vino de licor (-3% y -2,5% respectivamente).

Fuera ya estrictamente del vino, las bebidas elaboradas con vino, entre las que se incluyen sangrías, tintos de verano y vermuts, registraron un excelente crecimiento en los hogares españoles tanto en términos de volumen (+19%) como de valor (+16,8%), hasta alcanzar los 11,2 millones de litros y los 22 millones de euros, a precios estables (de 2,00 a 1,97 €/litro).

El envase más demandado, la botella de 75 cl…. ¿Y cuál es su precio medio?

La botella de 75 cl. es claramente el envase más demandado con el 57,4% del volumen y algo más del 80% del valor total en el consumo de vino en el canal alimentación. Sus compras se mantuvieron estables respecto al primer trimestre de 2019, a un precio medio de 3,82 €/litro (+4 céntimos).

Tanto el envase de 1 litro como el de más de 1 litro registraron cifras muy parecidas, representando cada uno en torno al 20% del volumen y el 9% del valor total de consumo, ambos a precios algo más altos, sobre todo el envase de más de 1 litro. Las dos categorías cayeron en volumen, más el envase > 1 litro (-5,2%) que el de 1 litro (-2,8%), si bien el primero creció un 1,3% en valor, por un descenso del 1,9% para el segundo.

Dentro del envase de 1 litro, el cartón es claramente el más consumido, con gran aumento de la categoría “otros” y con fuerte caída de las compras de botellas. En cambio, la botella es el envase más demandado en aquellos superiores a 1 litro, con crecimientos cercanos al 20%, si bien destaca el enorme aumento del formato bag-in- box, cuyo consumo en los hogares españoles se ha disparado en este trimestre un 48% en litros y un 62% en euros. El cartón también creció a buen ritmo.

Por color y procedencia

Sobre los vinos con DOP, los tintos son claramente los vinos con Denominación de Origen más consumidos en los hogares españoles, con 25 millones de litros (-2,7%) y 104,7 millones de euros (-0,8%), seguidos de los blancos, con 7,1 millones de litros (- 3,8%) y 27,6 millones de euros (-1,6%).

Ambos registraron no obstante leves pérdidas, a diferencia del vino rosado, cuyo crecimiento en este primer trimestre ha sido espectacular, alcanzando los 1,56 millones de litros (+41%) y los 5,5 millones de euros (+74,4%). Las tres categorías subieron de precio, mucho más el rosado, que alcanzó los 3,52 €/litro (+23,6%), que tintos (4,18€) y blancos (3,90€), ambos con subidas que rondaron el 2%.

En cuanto al consumo de vino en el canal alimentación sin DOP ni IGP, en este caso, son los blancos los únicos que crecieron respecto al primer trimestre de 2018, hasta alcanzar los 17,1 millones de litros (+6%) y los 21,4 millones de euros (+12,2%), acercándose cada vez más a los tintos, cuyo consumo cayó un 19,5% en volumen y un 16% en valor, hasta los 17,9 millones de litros y los 24,1 millones de euros. A diferencia de lo analizado para DOP, los rosados registraron caídas del 14,4% en volumen y del 4,5% en valor, hasta los 2 millones de litros y los 3,1 millones de euros, pese a un gran mes de marzo que suavizó el descenso trimestral. Todos subieron de precio, especialmente ro- sados, cuyo precio en este caso es superior al de tintos y blancos.

En ambas categorías, el vino español lidera el consumo de forma muy clara, con escasa relevancia de los vinos extranjeros, pese a que su consumo en la categoría de vinos con Denominación de Origen creció notablemente.

Otras bebidas: estabilidad en volumen de la cerveza y caída de la compra de espirituosos

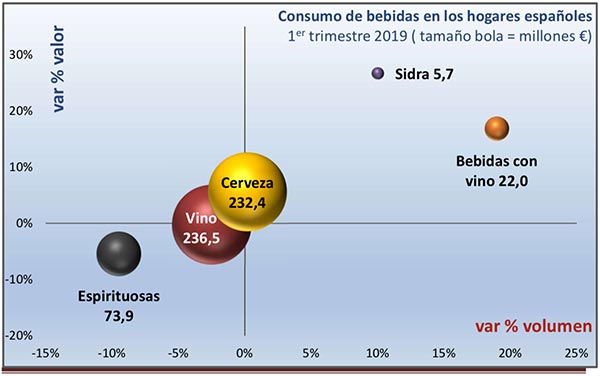

Respecto a otras bebidas, el consumo de cerveza en los hogares españoles se mantuvo estable en volumen, de nuevo rozando los 177 millones de litros (+0,2%), aunque creció un 5,6% en valor, hasta superar los 232 millones de euros, al subir su precio medio un 5,4% hasta los 1,31 €/litro, 6 céntimos superior. El consumo de cerveza fue superior al de vino en volumen, si bien el valor del vino se mantuvo por delante.

Lejos de las cifras de vino y cerveza, destaca la caída de las bebidas espirituosas, cuyas compras en la alimentación española bajaron ligeramente de los 7 millones de litros (-9,5%) y de los 74 millones de euros (-5,4%), a un precio medio un 4,5% superior, hasta los 10,66 €/litro. Por último, precios mucho más altos (+15% hasta los 2,33 €/litro) no han afectado al consumo de sidra, que creció a buen ritmo tanto en volumen (+10%) como sobre todo en valor (+26,7%), hasta alcanzar los 2,5 millones de litros y los 5,7 millones de euros, tras un excelente mes de marzo.

Evolución interanual

El consumo de vino en el canal alimentación en los hogares españoles cayó un 2,9% en volumen en el interanual (periodo de 12 meses) a marzo de 2019, pasando de 369,4 a 359 millones de litros. Sin embargo, el valor aumentó un 3,3% hasta los 1.044,2 millones de euros, frente a los 1.010,5 millones del interanual a marzo de 2018, al subir el precio medio un 6,4% (de 2,74 a 2,91 euros por litro). Por tipo de producto, sube el valor del DOP, el IGP y del vino de licor, mientras que, en volumen, sólo crecieron IGP y licor. Destaca la fuerte caída del vino de aguja, con malos datos también para espumosos con DOP y cavas e importante descenso del vino sin indicación, cuyo valor se mantuvo estable al ser el vino que más subió de precio.

En definitiva, el OeMv basándose en el panel de alimentación del Ministerio de Agricultura, Pesca y Alimentación (MAPA) hace hincapié en que los hogares españoles mantuvieron estable su inversión en vino durante el primer trimestre de 2019, de nuevo por encima de los 235 millones de euros, gracias a la buena marcha de los vinos con DOP y sobre todo con IGP, que compensan la pérdida sufrida en vinos sin indicación y en espumosos, entre otros. El volumen consumido cayó ligeramente, a un pre- cio medio que sube ya hasta los 2,73 euros por litro.

Destaca en este primer trimestre del año el excelente incremento del con- sumo de vinos rosados con Denominación de Origen, a un precio medio además un 25% mayor, con tintos y blancos como los más consumidos pese a evolucionar peor.

Por tipo de envase, la botella de 75 cl. es claramente la más demandada al suponer algo más del 80% del valor total vendido en el canal de alimentación español, si bien destaca el excepcional aumento del formato bag-in-box.

Esto sobre el consumo y la venta en el canal alimentación, unos datos reveladores y de gran valor sobre preferencias, formatos y precios, a los que se puede sumar otro estudio interesante de la de la Organización Interprofesional del Vino de España (OIVE) referido a los momentos preferidos para consumir vino en nuestro país.