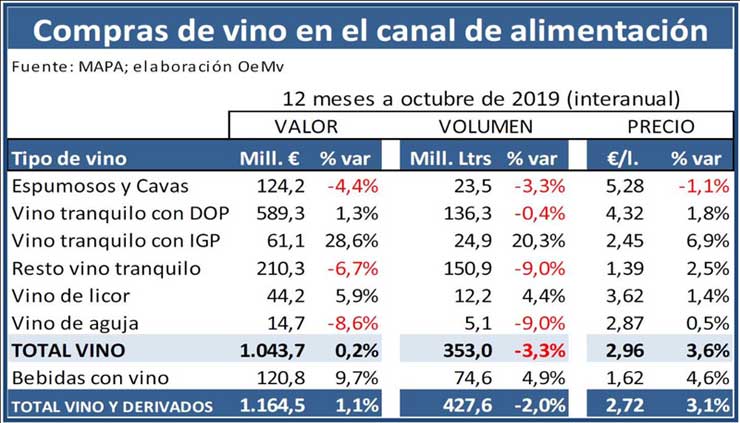

El consumo de vino en alimentación hasta octubre alcanza los 1.043 millones de euros, lo que significa un incremento del 0,2% respecto al interanual a octubre de 2018. El precio medio roza ya los 3 €/litro y compensa la ligera caída en volumen, que fue del 3,3% hasta los 353 millones de litros. La evolución mejora si sumamos el buen comportamiento de las bebidas con vino, que incluyen sangrías, vermuts y tintos de verano. Son datos del panel de alimentación publicados recientemente por el Ministerio de Agricultura, Pesca y Alimentación (MAPA) y analizados por el Observatorio Español del Mercado del Vino (OeMv).

En la evolución interanual (12 meses a octubre de 2019) a la que se refiere el titular, el valor de las compras creció un 0,2% hasta los 1.043,7 millones de euros, gracias a un precio medio que subió un 3,6% hasta los 2,96 €/litro, con volumen en ligero descenso (-3,3% hasta los 353 millones de litros).

Los datos los proporciona el panel de alimentación publicados recientemente por el Ministerio de Agricultura, Pesca y Alimentación (MAPA) y que han sido analizados el Observatorio Español del Mercado del Vino (OeMv).

El valor de las compras de vino en el canal de alimentación español se mantuvo estable durante los 10 primeros meses de 2019, con 763 millones de euros (- 0,1%). El volumen adquirido cayó un leve 2,8% hasta los 275,5 millones de litros, con un precio medio que subió un 2,8% hasta los 2,77 euros por litro (+7 céntimos). Un mal mes de octubre, con caídas que rondaron el 10%, empeoró la evolución acumulada.

Las compras según el tipo de vino

El vino tranquilo con Denominación de Origen Protegida (DOP) lideró las compras en valor con 435,5 millones de euros, el 57% del total y misma cifra que en el acumulado a octubre de 2018. Le sigue muy de lejos el vino tranquilo sin DOP ni IGP, que pierde cuota al caer más que ningún otro (-6%), hasta bajar de los 170 millones. Sin embargo, esta última categoría es la más adquirida en volumen pese a caer un 7,8% hasta los 122,3 millones de litros, marcando en gran medida el des- censo global, mientras que las compras de vino tranquilo con DOP rondaron de nuevo los 106 millones de litros (-0,6%). El precio medio del DOP subió hasta los 4,12 €/litro, muy superior a los 1,38 euros del vino sin DOP/IGP (ambos subieron en 3 céntimos), de ahí su mayor relevancia en términos de valor.

Sigue la buena marcha del vino con Indicación Geográfica Protegida (IGP), cuyas compras en alimentación crecieron un 14% en volumen y un 21,7% en valor, hasta los 20 millones de litros y los 48 millones de euros. Su precio subió por encima del resto de categorías, un 6,9% hasta los 2,39 €/l. Siguiendo esta buena tendencia, el vino de licor creció en torno al 7%, hasta los 9,5 millones de litros y los 33 millones de euros, tras un octubre especialmente bueno. Su precio rozó los 3,50 €/l.

Se suaviza la caída de las compras de cava y espumoso con DOP, que fue de alrededor del -2%, hasta los 14,2 millones de litros y los 67,4 millones de euros, a precios estables (4,76 €/l.). Por último, el vino de aguja creció un 2,7% en litros, pero cayó ligeramente en euros, siendo el vino que más bajó de precio (-3,4% hasta los 2,79 €/litro).

Por otra parte, destaca la buena marcha de las compras de las bebidas con vino (incluye sangría, tinto de verano y vermut) en la alimentación española: sus compras se incrementaron un 4% en volumen y un 9,3% en valor, hasta superar los 65 millones de litros y los 100 millones de euros, a un precio medio de 1,55 €/litro (+8 céntimos).

Por tipos de envase

La botella de 75 cl. es claramente el envase más demandado en la alimentación española con el 57,3% del volumen y el 80,5% del valor total o, lo que es lo mismo, 158 millones de litros y 614 millones de euros. Sus compras se mantuvieron estables en estos 10 meses, a un precio medio algo superior (de 3,84 a 3,89 €/litro, o lo que es lo mismo, 2,92 €/botella).

Los envases de 1 litro cayeron algo más en volumen (-3,5%) que en valor (-0,8%); el cartón lideró claramente esta categoría, con ligero crecimiento, destacando la fuerte caída de las botellas.

Los envases de más de 1 litro cayeron tanto en volumen (-9%) como en valor (-5,2%), por el fuerte descenso de las botellas y de la categoría “otros >1l.”.

En cambio, las compras de vino en formato bag-in-box crecieron un 20% en volumen y un 34% en valor, con buenos datos también para el cartón.

Por último, el vino en envases de menos de 75 cl. creció un 2,7% en volumen pero cayó un 5,5% en valor, al bajar de precio un 8%, siendo el único tipo de envase que se compró más barato durante estos 10 primeros meses de 2019.

Las compras por colores de vino

En lo que se refiere a los vinos tranquilos con DOP, el vino tinto es claramente el más adquirido en la alimentación española dentro de la categoría de vino tranquilo con DOP, si bien sus compras cayeron un 2,6% en volumen y un 1,4% en valor; en cambio, el vino blanco gana cuota como segundo vino adquirido al crecer un 6% en litros y un 4,5% en euros, a un precio medio de 4,09 €/litro (-5 céntimos), frente a los 4,19 euros del tinto (+5 céntimos).

Desde bases más pequeñas, el vino rosado cayó un leve 1,3% en litros, pero su valor creció un 3,8% en euros, a un precio que subió hasta los 3,25 €/litro (+16 céntimos). De cada 10 litros que se adquirieron de vino tranquilo con DOP, 7,1 correspondieron a tintos, 2,4 a blancos y 0,5 a rosados.

Sobre los vinos tranquilos sin DOP ni IGP al igual que en DOP, el vino tinto lideró las compras en esta categoría, aunque registró fuertes pérdidas del 16%. En cambio, el vino blanco se le acerca bastante al crecer un 7,4% en volumen y un 12,3% en valor, siendo el único que mejora sus cifras, ya que el vino rosado cayó un 26% en litros y casi un 20% en euros. Respecto a los precios medios, el rosado se situó en los 1,58 €/litro (+8,5%), superior al del tinto, con 1,33 € (+0,6%), y al del blanco, con 1,31 € (+4,6%).

Otras bebidas

Las compras de cerveza en el canal de alimentación se mantuvieron estables en volumen, de nuevo ligeramente por encima de los 700 millones de litros, mientras que su valor creció un 5% hasta rozar los 925 millones de euros, con un precio medio que pasa de 1,26 a 1,32 €/litro (+5%). Un gran mes de octubre, con subidas del 10% en volumen y del 14,7% en valor, mejoró sus datos acumulados.

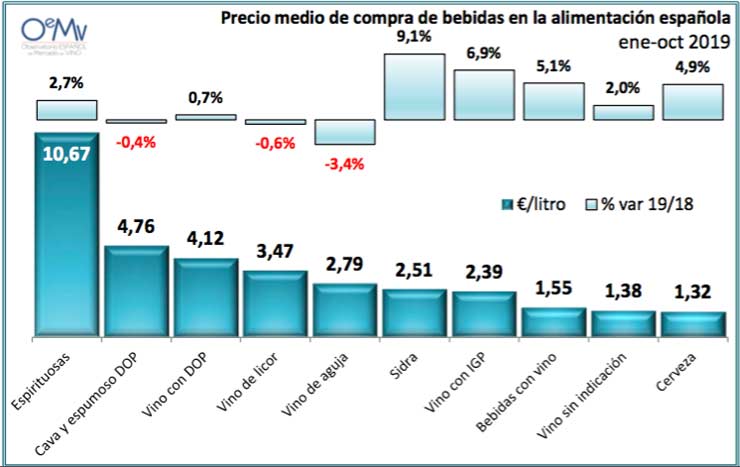

Lejos de las cifras de la cerveza, las bebidas espirituosas cayeron un 3,3% en volumen y un 0,6% en valor, hasta los 24,4 millones de litros y los 260 millones de euros, a un precio que alcanza ya los 10,67 €/litro (+2,7%). Por último, el valor de la sidra subió un 8,7% hasta los 22,3 millones de euros, derivado de precios más altos (de 2,.30 a 2,51 €/litro), con volumen estable, de nuevo en 8,9 millones de litros.

Desde el OeMv destaca que el valor de las compras de cerveza superó en estos 10 meses al del conjunto de vino y bebidas con vino, si bien faltan los datos de noviembre y sobre todo diciembre, mes muy importante para el consumo de vino al coincidir con las fechas navideñas; de hecho, en el periodo interanual (12 meses) a octubre, el valor del vino y bebidas con vino (1.164,5 millones de euros), sí superó ampliamente al de la cerveza (1.092,4 millones).

Conclusiones

En definitiva, las compras de vino en el canal de alimentación español se mantuvieron relativamente estables durante los 10 primeros meses de 2019. La buena marcha del vino con IGP y del vino de licor compensó la caída registrada por los vinos sin indicación; por su parte, el vino con Denominación de Origen sigue siendo el más adquirido en este canal, con cifras estables, mientras que el cava y otros espumosos con DOP frenan su caída. Otro punto destacable es la gran subida de las compras de bebidas con vino.

La botella de 75 cl. destaca sobre el resto de envases al representar el 57% del volumen y el 80% del valor total, si bien destaca el extraordinario aumento del formato bag-in-box.

Por colores, los tintos siguen siendo los más consumidos, si bien destaca la buena marcha del vino blanco con DOP. Por su parte, crece el consumo de cerveza, con volumen estable y precios más altos.

Para el OeMv será interesante analizar la evolución de los dos últimos meses del año, sobre todo de diciembre, claramente el mes que más vino se compra en alimentación (18% del valor total en el conjunto del año 2018), al coincidir con el inicio de las fechas navideñas.